声明:本文仅作算法测试、研究讨论用,不构成任何投资建议。股市有风险,决策需独立思考笑赢配资,搭建好自己的逻辑体系和风控体系,切忌人云亦云。

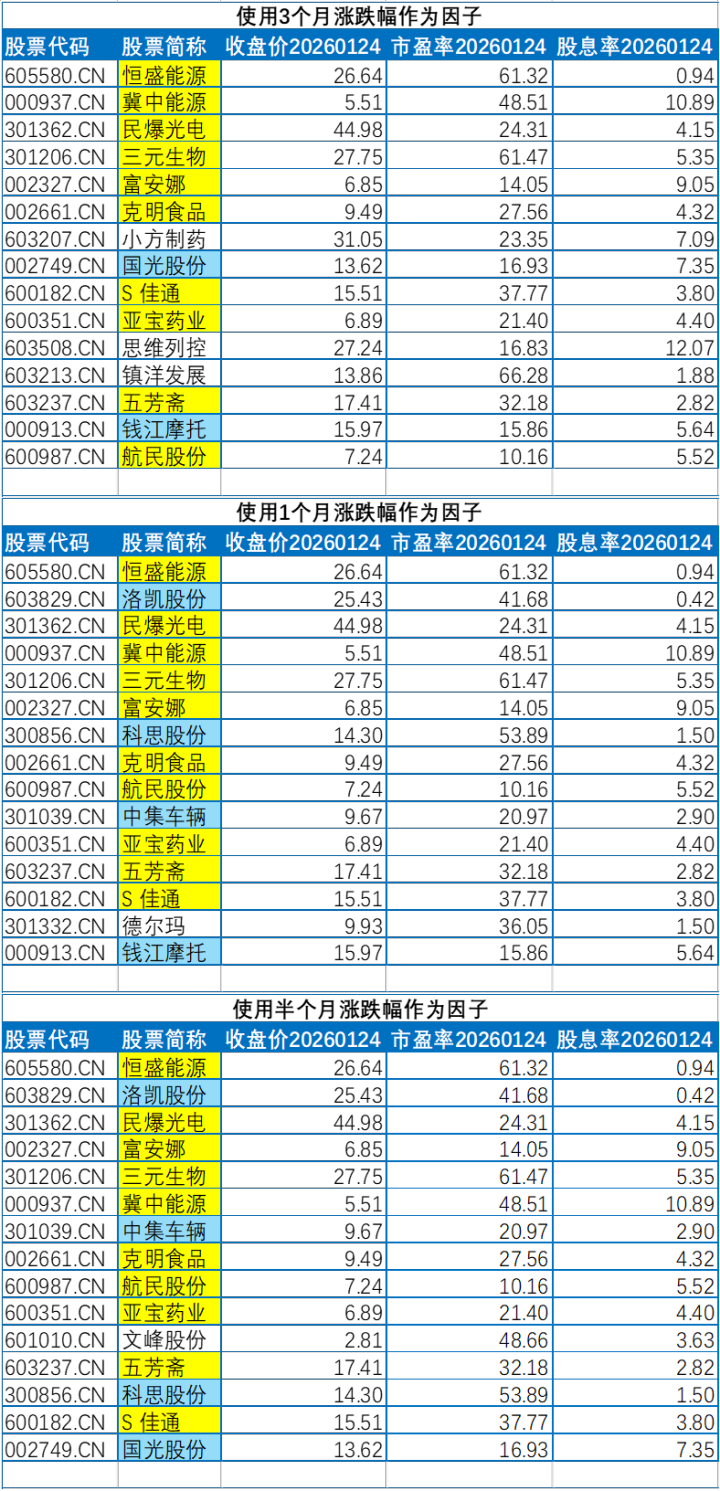

第九期(20260124-20260207),三个测试策略得到的组合交集如下表所示,总共是15只股票,平均股息率4.60,平均市盈率为32.54。

并集是20只股票,平均股息率4.76,平均市盈率为33.96。股息率比上一期更高,而市盈率低于第八期。

接下来,看看AI给它们的一个评测,注意:别把这个当做投资建议啊:其中我只是人工核对和修改了下“业绩”部分,其他的部分,AI可能在给我瞎扯,错误率会比较高。

1.高价值组(★★★★★):冀中能源、思维列控、航民股份、克明食品

冀中能源(000937):

煤炭开采龙头,市净率仅0.99(破净),股息率高达14.93%(行业领先)

业绩:前三季度净利润4.07亿元(同比-66.46%),但Q3环比+102.69%,降幅收窄明显

优势:河北省国资委控股,连续二十多年现金分红,累计超190亿,资源禀赋优异

风险:煤炭行业下行周期,长期需求受能源转型影响,短期业绩承压

思维列控(603508):

铁路行车安全设备龙头,市盈率18.2倍,市净率1.05(接近破净),股息率约5.8%

业绩:前三季度净利润3.96亿元(同比+20.98%),经营现金流4.98亿元(同比+102%)

优势:铁路投资稳定增长("十四五"年均7700亿元),在手订单充足,技术壁垒高

风险:客户集中度高,技术迭代快,商誉减值风险

航民股份(600987):

印染行业龙头,市盈率仅10.06倍(行业均值23.85倍),市净率1.56,股息率3.23%

业绩:前三季度净利润4.83亿元(同比+1.59%),现金流稳定,资产负债率仅28.7%

优势:产业链完整,盈利能力强,分红政策稳定,连续多年高比例分红

风险:纺织行业需求疲软,环保政策趋严,成本上升压力

克明食品(002661):

挂面龙头,市盈率15.2倍,股息率约4.8%,品牌力强(陈克明品牌市占率第一)

业绩:前三季度净利润1.24亿元(同比-20.17%),但毛利率提升至28.5%,环比改善

优势:渠道下沉成效显著,新品类(方便食品、面粉)增长迅速,现金流稳定

风险:原材料价格波动,消费疲软,行业竞争加剧

2.中价值组(★★★★):交建股份、中集车辆、亚宝药业、钱江摩托、五芳斋

中集车辆(301039):

全球商用车龙头,市盈率20.97倍,市净率1.25,全球市占率连续六年第一

业绩:前三季度净利润6.22亿元(同比-26.23%),南方市场增长强劲

优势:星链计划助力降本增效,新能源商用车布局领先,海外市场拓展顺利

风险:商用车行业周期性强,原材料价格波动,国际贸易摩擦

亚宝药业(600351):

中药龙头,市盈率22.3倍,市净率1.82,股息率约3.5%,毛利率稳定在68%-72%

业绩:前三季度净利润2.15亿元(同比-8.44%)笑赢配资,经营现金流4.57亿元(同比+19.41%)

优势:丁桂儿脐贴市占率超70%(儿科外用龙头),覆盖5800+医疗机构,研发投入大

风险:医药行业政策变化,竞争加剧,新品研发周期长

钱江摩托(000913):

大排量摩托车龙头,市盈率18.5倍,股息率约2.1%,拥有Benelli、QJMOTOR等高端品牌

业绩:前三季度净利润3.20亿元(同比-31.38%),第三季度净利润0.51亿元(环比-56.59%)

优势:大排量摩托车市场增长迅速(+35%+),海外市场拓展顺利,新能源电摩布局

风险:摩托车行业整体下滑,新能源转型压力,市场竞争加剧

五芳斋(603237):

粽子龙头,市盈率25.6倍,股息率约3.8%,品牌历史悠久(百年老字号)

业绩:前三季度净利润1.75亿元(同比-16.89%),但经营现金流2.56亿元(同比-51.92%)

优势:产品结构优化,电商渠道增长迅速(+40%+),高速服务区渠道优势明显

风险:季节性强,原材料价格波动,消费疲软

3.观望组(★★★):富安娜、民爆光电、三元生物、镇洋发展、科思股份

富安娜(002327):

家纺龙头,市盈率15.8倍,股息率约5.8%,毛利率53.53%(行业领先)

业绩:前三季度净利润1.60亿元(同比-45.2%),但现金流稳定,存货周转加快

优势:品牌力强,渠道优化,产品结构升级,多家机构"买入"评级(东方证券目标价9.53元)

风险:家纺消费疲软,库存压力,业绩持续下滑

民爆光电(301362):

LED照明出口龙头,市盈率32.5倍,毛利率38.7%(行业较高),海外收入占比85%+

业绩:前三季度净利润1.50亿元(同比-19.75%),第三季度净利润0.43亿元(环比-27.91%)

优势:研发投入大(占比5.8%),客户资源优质(宜家、沃尔玛等),产能扩张中

风险:海外市场需求波动,汇率风险,行业竞争加剧

三元生物(301206):

赤藓糖醇龙头,市盈率28.7倍,毛利率29.3%,全球市占率约35%

业绩:前三季度净利润0.67亿元(同比-16.80%),营收-7.54%

优势:无糖趋势下需求增长,客户资源优质(元气森林、农夫山泉等),产能全球领先

风险:行业产能过剩,价格战加剧,毛利率下滑压力

镇洋发展(603213):

氯碱化工龙头,市盈率25.3倍,市净率2.1,股息率约3.2%

业绩:2025年净利预降58.13%-64.94%(预计6700-8000万元)

优势:产业链完整,产品结构优化,环保标准高,区域市场优势明显

风险:化工行业周期性强,原材料价格波动,环保成本上升

科思股份(300856):

化妆品原料龙头,市盈率29.8倍,毛利率38.5%,全球市占率约12%

业绩:前三季度净利润0.78亿元(同比-84.84%),营收-39.93%

优势:研发投入大(占比6.2%),客户资源优质(欧莱雅、雅诗兰黛等),产能扩张中

风险:化妆品行业需求疲软,原材料价格波动,国际贸易摩擦

4.谨慎组(★★):恒盛能源、小方制药、国光股份、S佳通、洛凯股份、德尔玛、文峰股份

恒盛能源(605580):

热电联产企业,市盈率高达61.83倍,市净率7.79,估值严重高估

业绩:前三季度净利润9571.63万元(同比-13.51%),扣非净利润+0.85%

风险:估值与业绩严重背离,现金流一般,CVD金刚石业务收入占比仅0.15%,概念炒作后价值回归

S佳通(600182):

轮胎行业,市盈率约45倍,股息率0.3%,盈利能力弱

业绩:前三季度净利润1.22亿元(同比-22.17%),营收4.75%

风险:股改问题悬而未决,资产负债率高(68.7%),行业竞争激烈,原材料价格波动

德尔玛(301332):

小家电企业,市盈率约40倍,毛利率28.7%,品牌力弱于同行

业绩:前三季度净利润0.89亿元(同比-14.66%),但营收-0.63%,增长乏力

风险:行业竞争加剧,库存压力大,现金流恶化(同比-35.2%)

文峰股份(601010):

零售企业,市盈率约22倍,股息率1.8%,业绩持续下滑

业绩:前三季度净利润0.49亿元(同比-58.77%),营收-14.58%,持续下滑

风险:电商冲击,实体店客流减少,资产负债率高(62.3%),转型效果不佳

小方制药(603207):

外用药企业,市盈率约35倍,毛利率32.5%,盈利能力一般

业绩:前三季度净利润1.70亿元(同比+5.09%),增长乏力

风险:应收账款同比增长18.53%,存货同比增长26.68%,现金流一般

国光股份(002749):

农药企业,市盈率约30倍,股息率2.1%,业绩下滑

业绩:前三季度净利润2.78亿元(同比+3.06%),营收+6.09%

风险:环保政策趋严,行业竞争加剧,农产品价格低迷影响需求

洛凯股份(603829):

电器开关组件企业,市盈率约28倍,股息率1.5%,盈利能力一般

业绩:前三季度净利润0.71亿元(同比-14.93%),营收+9.60%

风险:行业竞争加剧,原材料价格波动,客户集中度高

最后,我将三种策略所有的组合情况放在下面,之后作为测试评估用。

上述清单只是算法测试用,不构成任何建议同时也不是推荐。投资务必谨慎。

特别声明:以上内容仅代表作者本人的观点或立场笑赢配资,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

卓信宝配资提示:文章来自网络,不代表本站观点。